在線客服

在線客服破碎設(shè)備供應(yīng)商")

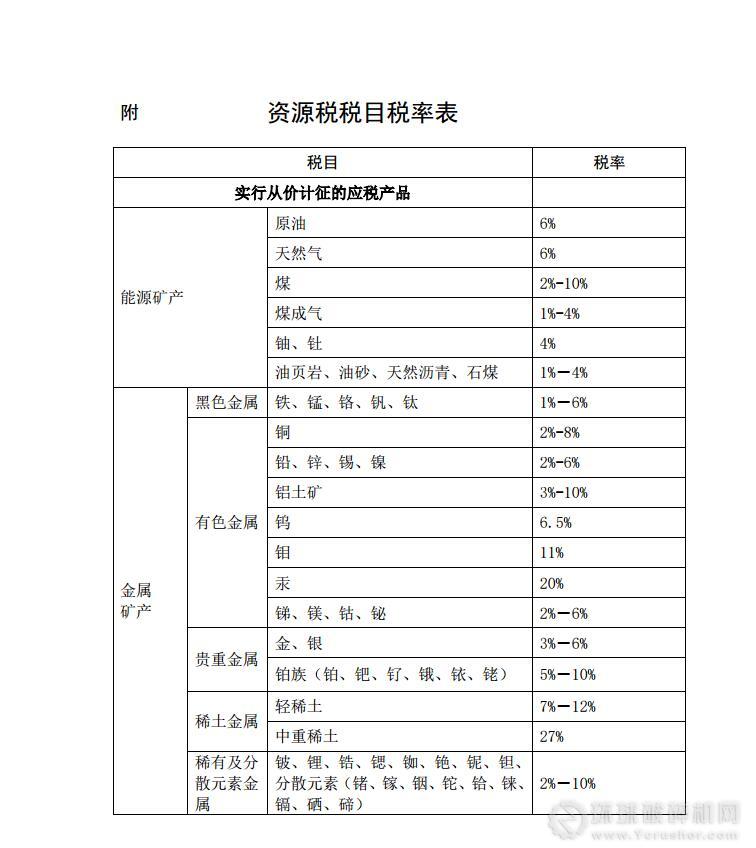

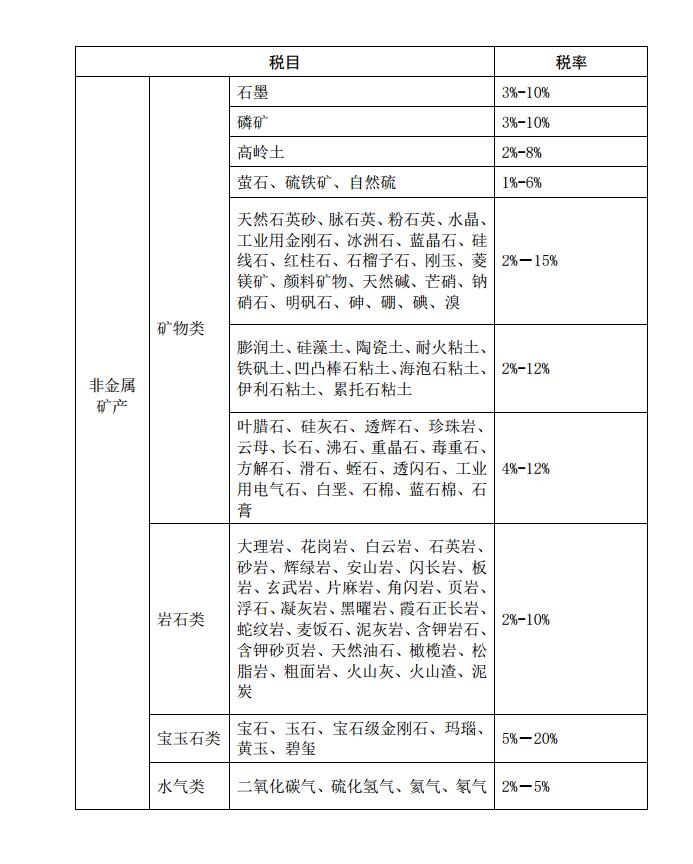

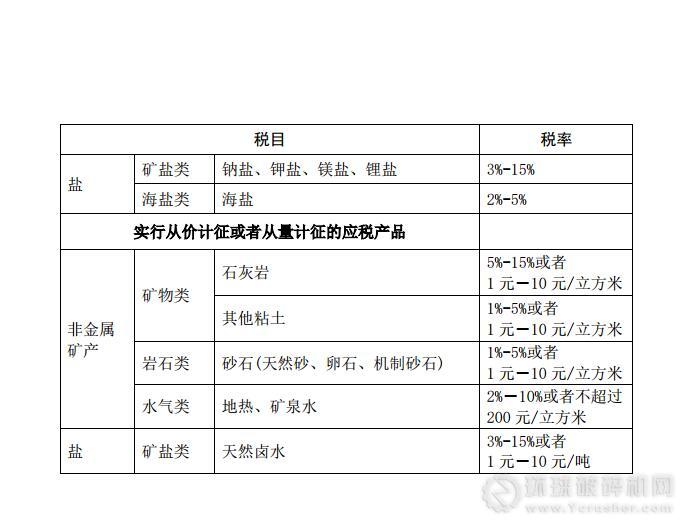

《資源稅法》即將發(fā)布,砂石(天然砂、卵石、機(jī)制砂石)稅率1%-5%或者1元-10元/立方米

關(guān)于中華人民共和國資源稅法(征求意見稿)詳情:

第一條 在中華人民共和國領(lǐng)域和管轄的其他海域開采礦產(chǎn)品或者生產(chǎn)鹽的單位和個(gè)人,為資源稅的納稅人,應(yīng)當(dāng)依照本法規(guī)定繳納資源稅。

第二條 資源稅的應(yīng)稅產(chǎn)品為礦產(chǎn)品和鹽。本法所稱礦產(chǎn)品,是指原礦和選礦產(chǎn)品。

第三條 資源稅的稅目、稅率,依照本法所附《資源稅稅目稅率表》執(zhí)行。

本法所附《資源稅稅目稅率表》規(guī)定幅度稅率的應(yīng)稅產(chǎn) 品的具體適用稅率,由省、自治區(qū)、直轄市人民政府統(tǒng)籌考慮本地區(qū)應(yīng)稅產(chǎn)品的資源品位、開采條件等情況,在本法所附《資源稅稅目稅率表》規(guī)定的稅率幅度內(nèi)提出,報(bào)同級(jí)人民代表大會(huì)常務(wù)委員會(huì)決定,并報(bào)全國人民代表大會(huì)常務(wù)委員會(huì)和國務(wù)院備案。

對(duì)本法所附《資源稅稅目稅率表》未列舉名稱的新探明的礦產(chǎn)品,由國務(wù)院提出稅目、稅率建議,報(bào)全國人民代表大會(huì)常務(wù)委員會(huì)決定。

第四條 資源稅一般實(shí)行從價(jià)計(jì)征。

2對(duì)本法所附《資源稅稅目稅率表》規(guī)定實(shí)行從價(jià)計(jì)征的應(yīng)稅產(chǎn)品,應(yīng)納稅額按照應(yīng)稅產(chǎn)品的銷售額乘以具體適用的比例稅率計(jì)算。

第五條 對(duì)本法所附《資源稅稅目稅率表》規(guī)定實(shí)行從價(jià)計(jì)征或者從量計(jì)征的應(yīng)稅產(chǎn)品,由省、自治區(qū)、直轄市人民政府提出具體計(jì)征方式建議,報(bào)同級(jí)人民代表大會(huì)常務(wù)委員會(huì)決定。對(duì)實(shí)行從量計(jì)征的應(yīng)稅產(chǎn)品,應(yīng)納稅額按照應(yīng)稅產(chǎn)品的銷售數(shù)量乘以具體適用的定額稅率計(jì)算。

第六條 本法第四條所稱應(yīng)稅產(chǎn)品的銷售額和第五條所稱應(yīng)稅產(chǎn)品的銷售數(shù)量,按照下列方法確定:

(一)納稅人銷售原礦的,按照原礦的銷售額或者銷售數(shù)量確定;

(二)納稅人銷售選礦產(chǎn)品的,按照選礦產(chǎn)品的銷售額或者銷售數(shù)量確定;

(三)納稅人銷售鹽的,按照鹽的銷售額或者銷售數(shù)量確定。

第七條 納稅人開采或者生產(chǎn)不同稅目應(yīng)稅產(chǎn)品的,應(yīng)當(dāng)分別核算不同稅目應(yīng)稅產(chǎn)品的銷售額或者銷售數(shù)量;未分別核算或者不能準(zhǔn)確提供不同稅目應(yīng)稅產(chǎn)品的銷售額或者銷售數(shù)量的,從高適用稅率。

第八條 納稅人將應(yīng)稅產(chǎn)品用于投資、分配、抵債、贈(zèng)與、以物易物以及連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品等方面的,視同銷售,依照本法繳納資源稅。

第九條 下列情形,免征或者減征資源稅:

(一)對(duì)開采原油以及油田范圍內(nèi)運(yùn)輸原油過程中用于加熱的原油、天然氣,免征資源稅;

(二)從深水油氣田開采的原油、天然氣,減征 30%資源稅;

(三)從衰竭期礦山開采的礦產(chǎn)品,經(jīng)國土資源等主管部門認(rèn)定,減征 30%資源稅;

(四)從低豐度油氣田、低品位礦、尾礦、廢石中采選的礦產(chǎn)品,經(jīng)國土資源等主管部門認(rèn)定,減征 20%資源稅。

第十條 國務(wù)院可以根據(jù)國民經(jīng)濟(jì)和社會(huì)發(fā)展的需要規(guī)定其他免征或者減征資源稅情形,報(bào)全國人民代表大會(huì)常務(wù)委員會(huì)備案。

第十一條 納稅人的減稅、免稅項(xiàng)目,應(yīng)當(dāng)單獨(dú)核算銷售額或者銷售數(shù)量;未單獨(dú)核算或者不能準(zhǔn)確提供銷售額或者銷售數(shù)量的,不予減稅或者免稅。

第十二條 資源稅由稅務(wù)機(jī)關(guān)依照《中華人民共和國稅收征收管理法》和本法的有關(guān)規(guī)定征收管理。

第十三條 納稅人銷售應(yīng)稅產(chǎn)品,納稅義務(wù)發(fā)生時(shí)間為4收訖銷售款或者取得索取銷售款憑據(jù)的當(dāng)日;自產(chǎn)自用的應(yīng)稅產(chǎn)品,納稅義務(wù)發(fā)生時(shí)間為移送使用的當(dāng)日。

第十四條 納稅人應(yīng)當(dāng)向礦產(chǎn)品開采地或者鹽生產(chǎn)地的稅務(wù)機(jī)關(guān)申報(bào)繳納資源稅。

第十五條 資源稅按季申報(bào)繳納。不能按固定期限計(jì)算繳納的,可以按次申報(bào)繳納。納稅人按季申報(bào)繳納的,應(yīng)當(dāng)自季度終了之日起十五日內(nèi),向稅務(wù)機(jī)關(guān)辦理納稅申報(bào)并繳納稅款。納稅人按次申報(bào)繳納的,應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起十五日內(nèi),向稅務(wù)機(jī)關(guān)辦理納稅申報(bào)并繳納稅款。

第十六條 納稅人和稅務(wù)機(jī)關(guān)及其工作人員違反本法規(guī)定,依照《中華人民共和國稅收征收管理法》和有關(guān)法律法規(guī)的規(guī)定追究法律責(zé)任。

第十七條 國務(wù)院可以組織開展水等資源稅改革試點(diǎn)。待立法條件成熟后,再通過法律予以規(guī)定。

第十八條 自本法施行之日起,中外合作開采原油、天然氣并繳納礦區(qū)使用費(fèi)的中國企業(yè)和外國企業(yè),依照本法規(guī)定繳納資源稅,不再繳納礦區(qū)使用費(fèi)。

第十九條 本法自 年 月 日起施行。1993 年 12月 25 日國務(wù)院發(fā)布的《中華人民共和國資源稅暫行條例》

同時(shí)廢止。

:2242538890 2233515786 280327213 技術(shù)::497398702

:2242538890 2233515786 280327213 技術(shù)::497398702  MSN:

MSN::2016SR275876")

豫公網(wǎng)安備 41010502002251號(hào)

掃破碎機(jī)網(wǎng)微信公眾號(hào)-閱讀行業(yè)最新資訊